マンションの費用の中でも、特に「なんとなく高い…」と感じるのが、修繕積立金ではないでしょうか。

修繕積立金について以下を理解していないと、「なんとなく高い…」と感じてしまうのではないでしょうか。

- どうやって金額を決めているのか?

- 長期修繕計画ってなに?

- 本当に妥当な金額なのか?

- 将来、足りなくなるって本当?

こうした疑問は、多くのマンション住民が抱えています。

そこでこの記事では、修繕積立金を理解するうえで欠かせない 長期修繕計画 について、できる限りやさしく解説します。

■ 修繕積立金とは?

ざっくりいえば、

マンションを長く使うための“貯金”

です。

将来必ず必要になるメンテナンス工事(大規模修繕工事など)に備えて、区分所有者全員で毎月少しずつ積み立てています。

■ 修繕積立金はどうやって決まるの?

ここが本日の最重要ポイントです。

修繕積立金は、管理組合が主体となって計画・管理します。

▶ 初めてのマンション管理組合

修繕積立金の金額は、

長期修繕計画に基づいて算出されています。

もっとかみ砕くと、

これから30年くらいの間に必要な修繕項目と概算費用を算出し、その合計金額を、専有部の面積の合計で割って、さらに年数で割ったもの。(円/㎡・月)

これに各住戸の専有面積をかけると、修繕積立の金額となります。

これが基本です。

■ 長期修繕計画って何?

● マンションの“未来予算書”

長期修繕計画とは、

今後30年間に、どんな工事が必要で、いくらくらいかかるのかをまとめた計画書

のこと。

マンションの

- 建築工事(屋上防水、床防水、外壁塗装、鉄部塗装、建具金物

- 設備工事(給水設備、排水設備、ガス配管、電気設備、消防用設備、昇降機設備、立体駐車場設備)

- 外構、その他(各種調査や設計・監理費用など)

こうした修繕を「何年後に・どのくらいの費用で」行うかが一覧になっています。

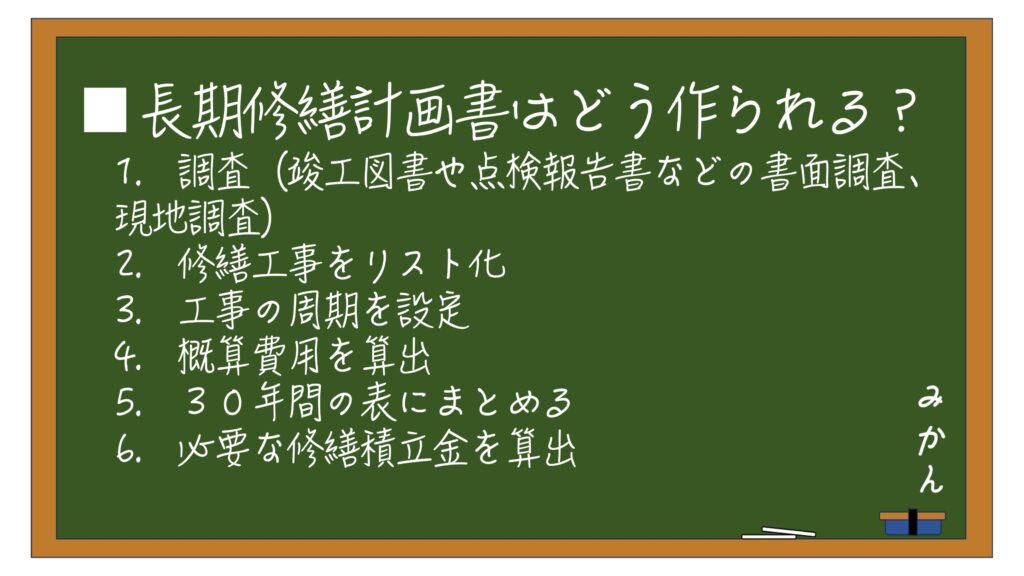

■ 長期修繕計画はどう作られる?

近年のマンションでは分譲マンションの売主 (デベロッパー)が作成している場合が多いです。

既存のマンションで長期修繕計画がない場合、通常は以下の流れで作成します。

- 現状を調査(竣工図書や点検報告書・工事履歴の確認、現地調査)

劣化の状況や設備の寿命を確認。 - 修繕工事をリスト化

必要な工事の種類を洗い出す。 - 工事の周期を設定

例えば、「外壁は12年ごと」「防水は15年ごと」など。 - 概算費用を設定

工事単価×面積で算出。(※見積とは異なるので要注意) - 30年間の表にまとめる

いつ・いくら必要なのか図表化。 - 必要な修繕積立金を算出

不足が出ないよう、最適な積立額を決める。

※作成して終わりではなく、5〜7年ごとに見直しを行います。

長期修繕計画書についてはとても重要ですが、複雑かつ専門的のため、別の記事で説明していきたいと考えています。また、国土交通省でも長期修繕計画標準様式や、ガイドラインを公表しています。そちらもご参考にしていただければと思います。

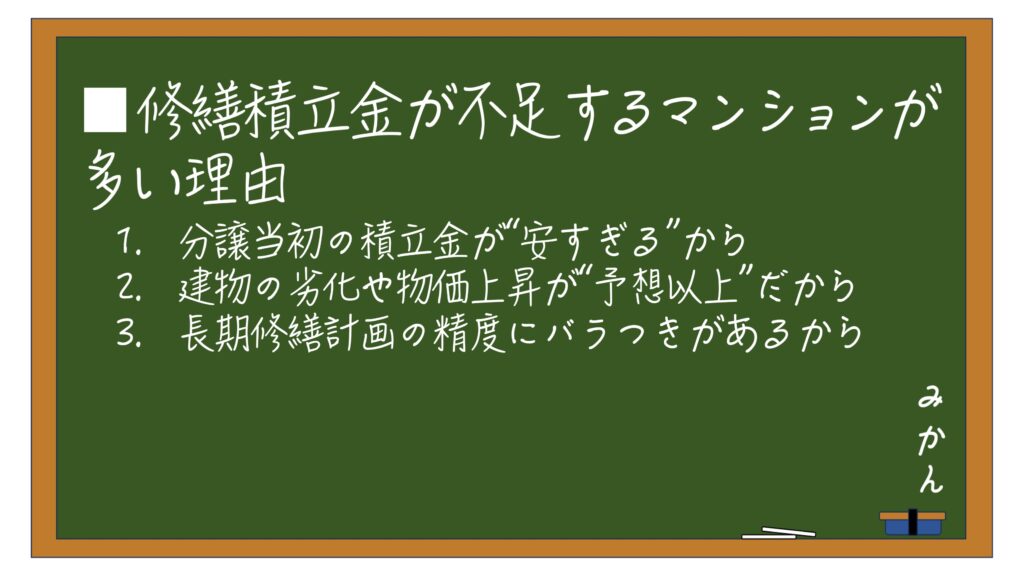

■ 修繕積立金が不足するマンションが多い理由

これは非常に多い質問ですが、理由は明確です。

① 分譲当初の積立金が“安すぎる”から

デベロッパー(売主)が売りやすくするために、

分譲初期は相場より低い修繕積立金が設定されがち。(確かに、竣工後10年ほどは多額の費用を要する修繕が発生することは稀で、支出が少ないため、この期間に修繕積立が不足する恐れがないため、合理的といえば合理的かもしれません)

→ 分譲当初の長期修繕計画書を読んで見ると、5年ごとに段階的に修繕積立の値上げが計画されていることもあります。住み始めて数年後、修繕積立金の値上げの議案が出るのはこのため。

※国土交通省では、修繕積立金の急な値上げを防ぐために、「マンションの修繕積立金に関するガイドライン(令和6年6月改訂)」によると、段階増額積立方式における月あたりの徴収金額は、均等積立方式とした場合の月あたりの金額を基準額とし、計画の初期額は基準額の0.6倍以上、計画の最終額は基準額の1.1倍以内とする。としています。こちらについても別の記事でじっくりお話ししていきたいと考えています。今回は修繕積立金と長期修繕計画の概要に留めさせていただきます。

② 建物の劣化や物価上昇が“予想以上”だから

修繕工事費は年々上がっています。

特に近年は、人件費・資材費が高騰し、10年前とは比較できません。

③ 長期修繕計画の精度にバラつきがあるから

- 調査が甘い

- 工事項目が少ない

- 見直しをしていない(5年〜7年ごとの見直しが必要です)

こうした計画は「将来の不足」を招きます。

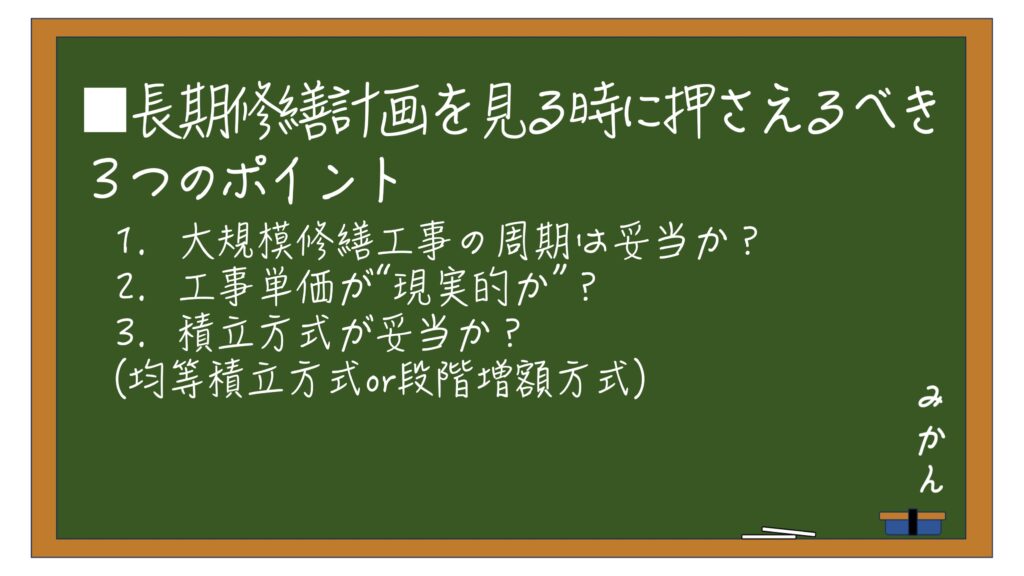

■ 長期修繕計画を見る時に押さえるべき3つのポイント

ポイント①:大規模修繕工事の周期は妥当か?

ここでいう大規模修繕工事とは、建物の外周部に足場をかけて工事(屋根や床の防水工事、外壁補修工事、各種塗装工事)することを指します。周期は12〜15年が一般的であり、長期修繕計画上では2回大規模修繕工事が計画されていることが望ましいです。

10年以内の頻度は過剰な場合があります。

ポイント②:工事単価が“現実的か”?

古い計画のままだと、

相場に対して大きくズレていることがあります。

ポイント③:積立方式が適切か?

修繕積立金には2タイプあります。

- 均等積立方式(国土交通省推奨)

→ 原則計画期間中の積立金額が変わらない方式(※現実的には、長期修繕計画を見直したタイミングで増額する場合もある)

→ 将来の急激な値上げを防ぎやすい(安定的に積み立てることができる) - 段階増額方式

→ 数年ごとに値上げを前提とした方式

→ 負担は軽く始められるが、値上げの際の区分所有者の合意形成ができないと資金不足に陥る可能性がある

あなたが住むマンションがどちらなのか確認しておきましょう。

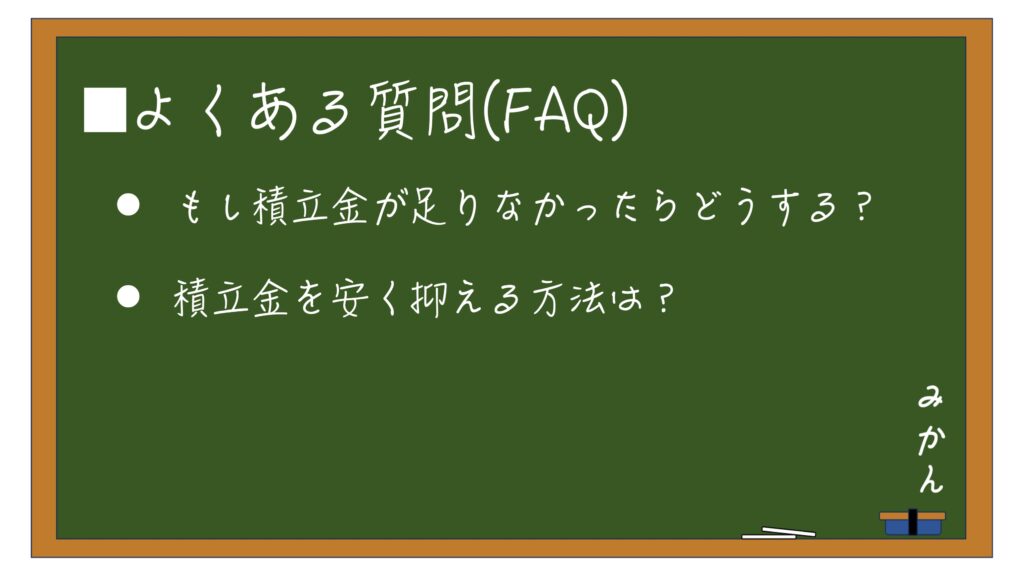

■ よくある質問(FAQ)

Q:もし積立金が足りなかったらどうなる?

A:多くの場合、

- 積立金の値上げ

- 金融機関からの借入

- 一時金の徴収(数十万〜数百万円)

のいずれかが必要になります。

Q:積立金を安く抑える方法は?

A:工事を適切に選ぶことが一番。

「適切な時期」に「適切な工事」を行うことで、将来の負担は軽くなります。また、自治体のホームページなどを参照し補助金や助成金を有効活用しましょう。

■ まとめ

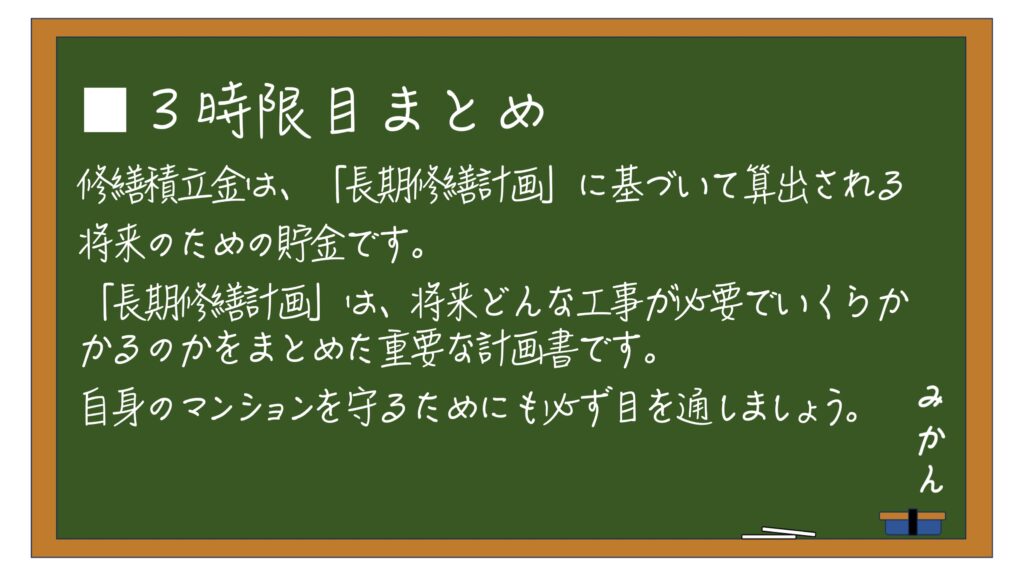

修繕積立金は「なんとなく決めた金額」ではなく、

長期修繕計画をもとに計算された“将来のための貯金” です。

この記事で紹介したポイントを理解しておくだけで、

- 値上げ議案の理由が分かる

- 修繕積立金が妥当か判断できる

- 将来の不足リスクを減らせる

こうしたメリットが生まれます。

もし、修繕が適切に行われないと、さまざまなトラブルの原因になります。

▶ マンションで多いトラブルTOP5(予防のコツ付き)

今回は概要のみでしたが、長期修繕計画はマンションを管理していく上で重要なポイントの一つですので、長期修繕計画の読み方など改めて別の記事にて説明していきたいと思います。

長期修繕計画は難しそうに見えて、読めば意外とシンプル。

あなたのマンションを守るためにも、ぜひ一度目を通してみてください。

マンション管理について体系的に知りたい方は、こちらの記事もおすすめです。

コメント